Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

La gestión estratégica de la Reputación corporativa supone una palanca de crecimiento de las empresas y por tanto una oportunidad. A continuación te explicamos por qué.

En el contexto actual VICA o VUCA (volátil, incierto, complejo y ambiguo) los activos intangibles estratégicos son más importantes que nunca para la aportación de valor empresarial. Las empresas de mayor capitalización bursátil se basan en intangibles como la marca, la reputación, el talento, la RSE o la tecnología.

Los activos intangibles, representan actualmente el 84% de todo el valor empresarial en el S&P 500, frente al 17% en 1975 (Aon y el Instituto Ponemon, 2019). Hoy vamos a hablar de la reputación corporativa como un activo estratégico para las empresas.

Pero vamos al concepto de Reputación:

La Reputación corporativa es el conjunto de percepciones que tienen sobre la empresa los diversos grupos de interés con los que se relaciona, internos y externos. Es el resultado del comportamiento desarrollado por la empresa a lo largo del tiempo y describe su capacidad para distribuir valor a dichos grupos (Fombrun, Ch. J. (1997); Wartick, Steven L. (2002); Villafañe, J. (2004); Martín de Castro, G, Navas López, J.E. (2006); Llanos, C. (2014).

En efecto, la Reputación son un conjunto de percepciones de los distintos grupos de interés, basadas en el desempeño empresarial y la experiencia de cada stakeholder con la empresa, experiencia que se ve refractada (magnificada o distorsionada) por lo que dicen los intermediarios, prescriptores, expertos y otros grupos de interés, así como por la comparación con empresas que ofrecen servicios o productos similares. Estas percepciones se pueden modular a través de la comunicación.

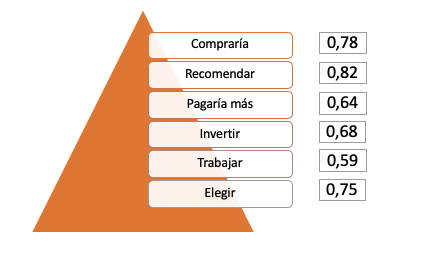

Correlación entre buena percepción y actitudes de apoyo

Así pues la Reputación tiene mucho de “emocional”; son percepciones que impulsan el comportamiento de los clientes y otros grupos de interés (Reputation Institute).

En efecto, está demostrada la correlación entre buena percepción y actitudes de apoyo hacia una marca o empresa. El indicador global emocional (RepScore) explica las actitudes de los Grupos de interés hacia una empresa.

En la imagen inferior, vemos comola correlación* entre una alta reputación y las actitudes de apoyo es alta.

Ventajas de una buena reputación corporativa

Distintos estudios señalan que más del 75% del valor de las empresas se debe a la reputación: es decir la confianza que son capaces de generar hacia los grupos de interés que intervienen en la marcha del negocio.

La reputación corporativa es una ventaja competitiva duradera que contribuye a los objetivos empresariales, y a la creación de valor a largo plazo; la buena reputación favorece:

- Retención de talento.

- Lealtad y atracción de clientes.

- Los proveedores y aliados estén dispuestos a colaborar.

- Licencia para operar.

- Beneficio de la duda en caso de crisis.

Estos son beneficios y perjuicios de obtener una buena o mala Reputación, que se traducen evidentemente en Resultados de Negocio. Por tanto, la Reputación corporativa es un activo estratégico para las empresas.

Para que estos resultados se traduzcan en negocio es preciso tener una Gestión estratégica de la Reputación, con una visión reputacional de la Organización. Sin embargo son pocas las organizaciones que obtienen un beneficio de ello.

Diferentes estudios en los últimos años colocan el riesgo reputacional el primero, segundo o tercero en importancia entre los riesgos a los que están expuestos las empresas. Ocho de cada 10 directivos considera que la reputación de la compañía es clave para los objetivos de negocio.

La Reputación: una oportunidad para ganar siendo responsable

A pesar de los beneficios de una buena Reputación y los riesgos de que se produzca una crisis reputacional, la gestión estratégica de la Reputación es un aspecto a mejorar en la gestión empresarial:

- La mayoría de los directivos dice que su empresa no está bien preparada para gestionar la reputación.

- Menos de la mitad de las compañías tiene definido su mapa de stakeholders y sus relaciones (ecosistema de relaciones).

- Menos de la tercera parte define un plan de gestión de la Reputación.

- Solo ¼ de las grandes empresas tiene Kpis de reputación en el Cuadro de Mando Integral.

Si usted quiere diferenciación, obtener una ventaja competitiva y evitar una crisis reputacional, es el momento de que piense en la gestión estratégica dela Reputación, para que sea una palanca de crecimiento de su empresa.

1.El coeficiente de correlación de Pearson es una prueba que mide la relación estadística entre dos variables continuas. Si la asociación entre los elementos no es lineal, entonces el coeficiente no se encuentra representado adecuadamente. El coeficiente de correlación puede tomar un rango de valores de +1 a -1. Un valor de 0 indica que no hay asociación entre las dos variables. Un valor mayor que 0 indica una asociación positiva. Es decir, a medida que aumenta el valor de una variable, también lo hace el valor de la otra. Un valor menor que 0 indica una asociación negativa; es decir, a medida que aumenta el valor de una variable, el valor de la otra disminuye.

Elaboramos tu EINF conforme a la Ley 11/2018 de Información no financiera

La Ley 11/2018, de 28 de diciembre en materia de información no financiera y diversidad establece las pautas para la divulgación de información no financiera o relacionada con la responsabilidad social corporativa (RSC) que contribuye a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad y el medio ambiente. Es consecuencia de la trasposición en nuestro país de la Directiva

La publicación de esta información resulta esencial para la gestión de la transición hacia una economía mundial sostenible que combine la rentabilidad a largo plazo con la justicia social y la protección del medio ambiente.

También conocida como Ley de Información no financiera obliga a las empresas de más de 250 empleados a presentar en 2021 el primer Estado de Información no Financiera (EINF).

La Ley 11/2018, se publicó el 28 de diciembre, y modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

El EINF, Informe o Memoria de Sostenibilidad, es un documento que recoge los impactos sociales, ambientales, económicos, lucha contra la corrupción y derechos humanos más relevantes de una empresa.

Según la Ley, el EINF debe ser presentado junto a las Cuentas anuales consolidadas, presentado como punto de orden del día y serán firmados por todos los administradores de la sociedad obligada a formularlos, que responderán de la veracidad de los mismos. Si faltara la firma de alguno de ellos, se señalará en los documentos en que falte, con expresa mención de la causa.

Además de cumplir la Ley,contar con un EINF o Memoria de Sostenibilidad es una potente herramienta de comunicación para los diferentes grupos de interés, ya que muestra el compromiso de la organización con la Sostenibilidad; favorece la Participación de los grupos de interés para buscar conjuntamente Soluciones y aprovechar las Oportunidades derivadas de los retos sociales y Ambientales

Beneficios de hacer un EINF o Informe de Sostenibilidad

Para las empresas y demás entidades que no están obligadas a elaborar un EINF los Informes de Sostenibilidad son un instrumento muy útil para:

- Motivar e Involucrar en Objetivos

- Potenciar la Credibilidad, Confianza y Reputación

- Identificar Nuevas Oportunidades

- Unir y cohesionar áreas de la organización.

- Mejorar la Capacidad de medir Progresos en objetivos y metas

- Contribuir a Eficiencia Operativa

Contenidos de un EINF

a) Una breve descripción del modelo de negocio.

b)Una descripción de las políticas que aplica el grupo respecto a dichas cuestiones, que incluirá los procedimientos de diligencia debida aplicados para la identificación, evaluación, prevención y atenuación de riesgos e impactos significativos y de verificación y control, incluyendo qué medidas se han adoptado.

c) Indicadores clave de resultados no financieros pertinentes que permitan el seguimiento y evaluación de los progresos y que favorezcan la comparabilidad entre sociedades y sectores, de acuerdo con los marcos nacionales, europeos o internacionales de referencia utilizados para cada materia como GRI, Pacto Mundial .

d) Los principales riesgos relacionados con esas cuestiones vinculados a las actividades del grupo, entre ellas, cuando sea pertinente y proporcionado, sus relaciones comerciales, productos o servicios que puedan tener efectos negativos en esos ámbitos, y cómo el grupo gestiona dichos riesgos, explicando los procedimientos utilizados para detectarlos y evaluarlos de acuerdo con los marcos nacionales, europeos o internacionales de referencia para cada materia.

e) Indicadores clave de resultados no financieros que sean pertinentes respecto a la actividad empresarial concreta, y que cumplan con los criterios de comparabilidad, materialidad, relevancia y fiabilidad:

- Información sobre cuestiones medioambientales

- Información sobre cuestiones sociales y relativas al personal

- Información sobre el respeto de los derechos humanos

- Información relativa a la lucha contra la corrupción y el soborno

- Información sobre la sociedad:

La divulgación de información no financiera o relacionada con la responsabilidad social corporativa contribuye a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad. Esta normativa es esencial para la gestión de la transición hacia una economía mundial sostenible que combine la rentabilidad a largo plazo con la justicia social y la protección del medio ambiente, conforme a lo que establece la Directiva 2014/95/UE.

Si eres una empresa de más de 250 empleados, desde Cabal Consulting podemos ayudarte a planificar tu EINF conforme a la Ley 11/2018 y comenzar tus primeros pasos en Sostenibilidad. Contacta con nosotros en info@cabalconsulting.com o por whatsapp 34 683 12 31 11

Cabal Consulting ha formado parte de la consulta pública de la Comisión Europea (CE) para recibir propuestas de mejora a la Información no financiera que proporcionan las empresas, regulada a través de la Directiva 2014/95 del Parlamento Europeo y del Consejo, sobre Divulgación de Información no financiera y Diversidad.

A través de la Asociación de Directivos de la RSE (DIRSE), la directora de Cabal Consulting y consultora de RSE y Reputación, Belén Merino Vázquez, participó en uno de los 4 grupos de trabajo que revisaron el cuestionario de la CE, realizando aportaciones para mejorar la divulgación de Información, como parte de nuestra filosofía de contribuir a impulsar la Transparencia y el Desarrollo Sostenible.

La “Estrategia renovada de la UE para 2011-2014 sobre la responsabilidad social de las empresas”, de octubre de 2011, resalta la importancia de la comunicación de información social y medioambiental por parte de las empresas para avanzar a un Desarrollo Sostenible, de tal manera que las entidades informen de sus impactos y cómo los gestionan. Asimismo esta Información permite a las empresas tomar conciencia de los riesgos y las oportunidades derivadas de estos impactos.

La divulgación de información no financiera permite tomar conciencia y conectar la estrategia de negocio de la empresa con el desarrollo sostenible, aumentar la confianza de los inversores y los consumidores.

Esta Directiva se traspuso en España mediante el Real-Decreto Ley 18/2017 en materia de información no financiera y diversidad y tuvo una reforma en 2018, a través de la Ley 11/2018, de 28 de diciembre, por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad y que sitúa a España como uno de los países más exigentes en la materia.

Para cumplir con la Ley, las empresas de más de 500 empleados están obligadas a elaborar un Estado de Información no Financiera (EINF) o Memoria de Sostenibilidad, y a partir de 2021 las empresas de más de 250 empleados. Si tu empresa está afectada por la Ley y tiene que elaborar un EINF podemos ayudarte a realizarlo. Hemos desarrollado una metodología propia. Te ayudamos a elaborar tu Informe de Sostenibilidad de principio a fin.

Si quieres saber más ponte en contacto con nosotros en info@cabalconsulting.com

En este texto que te llevará 2 minutos leer, reflexiono sobre la importancia de la ética como guía para la toma de decisiones empresariales y la sostenibilidad de las organizaciones.

Recupero un artículo escrito en 2013, en plena crisis económica en España, y plenamente vigente, porque la ética es la clave, son los pilares, son nuestros valores, es lo que somos, que se refleja en lo que hacemos y cómo lo hacemos.

Belén Merino

A principio de año nos sorprendía la noticia de que el banco británico Barclays, que fue multado en junio de 2012 a pagar 340 millones de euros por distorsionar el líbor (el índice que fija los tipos de interés), anunciaba que el sueldo de los empleados dependerá de su ética[1]. Esta declaración cuando menos choca con la “tradicional creencia” de que “la ética está frontalmente opuesta al éxito empresarial”[2].

El anuncio de Barclays podría parecer a muchos una operación de marketing más, pero en el contexto actual de pérdida de credibilidad y reputación de las empresas y muy especialmente de las entidades financieras, esta decisión podría marcar un antes y un después en la gestión empresarial. Así podríamos caminar a una RSE avanzada como demanda José Miguel Rodríguez Fernández,[3] con un gobierno corporativo global ampliado de toma de decisiones y responsabilidad fiduciaria de sus directivos, entre otras características.

A Barclays su “falta de ética” le costó caro, pero no es el único. A la larga “la integridad, el respeto, el servicio, la excelencia y la responsabilidad” son valores que el consumidor/cliente/usuario tiene en cuenta a la hora de decidir.

Ante unos consumidores sobrecargados de información y de oferta; más concienciados con el cuidado del medio ambiente y con menos poder adquisitivo, muchos guiarán sus decisiones de compra basándose en la confianza, las experiencias positivas y las empresas responsables. En una palabra se fijarán en las empresas con mejor reputación, entendida ésta como “integridad y buen gobierno corporativo.[4] Así pues, la sostenibilidad de las empresas a largo plazo dependerá de su responsabilidad social y su forma de actuar conforme a la búsqueda del bien común para lograr sus objetivos y en palabras de Adela Cortina[5] “para resolver los problemas prácticos de nuestra sociedad”, lo que puede aportar innovación y por tanto creación de valor compartido.

Así que la afirmación de 2003 de Mayordomo[6] sobre “la ética como motor de crecimiento” está plenamente vigente. En este sentido, la ética sería el marco de actuación, el referente de los directivos y empleados para orientar sus actuaciones y lograr el éxito empresarial. Si el ideal de los negocios debe ser satisfacer las demandas de la sociedad[7], sin integridad, transparencia y veracidad no se logará la confianza que se necesita para fidelizar al cliente/consumidor y la empresa fracasará en sus objetivos de vender sus productos/servicios y desaparecerá.

Por ello, las características del comportamiento ético empresarial deben ser la escucha y el diálogo comprometido con los empleados para conseguir varios objetivos: incorporar a los empleados a la toma de decisiones; integrar sus expectativas y conocimientos en la estrategia de la empresa y, por ende, aumentar la probabilidad de que se alcancen los resultados esperados por la empresa (innovación y mejora del clima laboral).

Reconocimiento y compensación adecuada de éxitos a los empleados. La explicitación (por escrito) de un código ético que sea referente para todos los empleados. Trabajo colaborativo y en equipo para innovar y adaptarse a las demandas de la sociedad

El liderazgo ético de los directivos para conseguir una cultura empresarial referente en el mercado (diferenciación=éxito empresarial). Las buenas prácticas comerciales para generar confianza y establecer relaciones estables con los diferentes grupos de interés.

La orientación ética y el sentido común como parte del proceso de toma de decisiones. Y finalmente pero no menos importante, desarrollar la empatía y establecer canales de comunicación interna para informar veraz y oportunamente (transparencia).

[1] Cinco días (18-01-2013) . http://www.cincodias.com/articulo/mercados/barclays-comunica-empleados-sueldo-dependera-etica/20130118cdscdsmer_11/

[2] Juan Luis Mayordomo: “La ética como motor de crecimiento de la organización”. Pápeles de Ética, Economía y Dirección, nº8, 2003. Pág. 1

[3] Ekonomiaz, nº 65, 2º cuatrimestre, 2007.

[4] ComunicaRSEweb. “Casi la mitad del respeto o admiración que tenemos por una empresa viene dada de percibirla como responsable” en http://comunicarseweb.com.ar/?page=ampliada&id=9924

[5] Adela Cortina es catedrática de Ética y Filosofía Política de la Universidad de Valencia, miembro de la Real Academia de Ciencias Morales y Políticas, y directora de la Fundación ÉTNOR.

[6] Juan Luis Mayordomo: “La ética como motor de crecimiento de la organización”. Pápeles de Ética, Economía y Dirección, nº8, 2003.

[7] Irene Saavedra Robledo. Página 3, Ética y Empresa.

La conexión entre Reputación corporativa y RSC

Cuando se habla de las ventajas para iniciar una estrategia de Responsabilidad Social Corporativa (RSC) o Responsabilidad Social Empresarial (RSE) se menciona como uno de sus beneficios la mejora de la Reputación. Pero, ¿cómo se relacionan estos dos conceptos? En este post vamos a resumir los aspectos clave en gestión de la Reputación, y cómo se conecta con la RSC o RSE.

Reputación corporativa, una ventaja competitiva

Hoy se habla de la buena Reputación empresarial como una ventaja competitiva, porque una buena reputación es sinónimo de confianza de los grupos de interés. Ante una sociedad cada vez más informada y exigente, y un entorno VUCA (volátil, incierto, complejo y ambiguo) una buena reputación es una ventaja competitiva porque influye en las decisiones de compra y lealtad de los clientes; genera compromiso en los empleados y mejores condiciones de negociación con proveedores y financiadores; interesa a los medios de comunicación y otorga el beneficio de la duda cuando la empresa se ve envuelta en una crisis de reputación.

Según la experiencia de Reputation Institute, una de las organizaciones de referencia en Reputación creadora del modelo Reptrack, por cada punto que se incrementa en la reputación de una empresa, aumenta un 2,6% su valor total. También se estima que las empresas con mejor Reputación despiertan el interés de los consumidores, que son más proclives a recomendarlas frente a otras con menor capital reputacional. Así pues, la Reputación tiene un impacto directo en el negocio.

La preocupación por la reputación de las personas o de las empresas no es nueva. Tradicionalmente se habla de que una empresa tiene “buen nombre” o que tal o cual persona “goza de buena reputación”. Miguel de Cervantes en “El Quijote”, se refería a ella con la frase: “Más vale el buen nombre que las muchas riquezas”. Sócrates, en la Grecia clásica, ya ofrecía pistas sobre cómo cuidar la rReputación: “El modo de obtener una buena reputación es procurar ser lo que se desea parecer.”

En efecto, este concepto no es nuevo, lo que es desconocido es el contexto en el que operan actualmente las empresas donde la incertidumbre, la desconfianza, el uso masivo de las redes sociales e internet y el aumento de las exigencias sociales, entre otros aspectos, han hecho multiplicar los riesgos reputacionales a los que una organización está expuesta y con ello la preocupación por la protección de la Reputación.

La revista Fortune fue la pionera en medir la Reputación de las empresas, creando en 1983 la encuesta The Most Admired American ́s Companies, realizada a 8.000 ejecutivos y analistas financieros sobre empresas pertenecientes a 32 sectores; hoy en día ha evolucionado y el Ránkin “World´s Most Admired Companies” es uno de los más esperados de cada año.

Este Rankin así como el que elabora Reputation Institute o Merco en nuestro entorno miden la reputación de la grandes organizaciones, comparándolas entre sí, en base a varias dimensiones que generalmente coinciden en todos ellos: calidad de los servicios y productos, buen gobierno, ética o ciudadanía, cuidado del medio ambiente, clima laboral, internacionalización, innovación y solidez financiera. Si analizamos con atención estas dimensiones, vemos que coindicen en gran parte con lo que hoy en día se entiende por RSC. Y es que una buena Reputación se explica en buena parte por el comportamiento ético y responsable de una organización.

Gestión de la reputación, una cuestión de estrategia

Una correcta estrategia de gestión de la Reputación corporativa debe considerar en primer lugar que la Reputación es un activo intangible, difícil de medir porque está en la “mente de otros”, los grupos de interés.

En segundo lugar, tengo que considerar que al estar en la “mente de otros” yo no puedo controlar mi Reputacion pero sí puedo influir en las percepciones de mis grupos de interés y de aquellos que influyen en las percepciones de mis grupos de interés.

Por ello, una correcta estrategia de Reputación debe estar enfocada a crear y mantener fuertes relaciones con los Grupos de Interés de la organización. A continuación os resumimos las fases claves en una estrategia de gestión de la reputación corporativa.

- Análisis de la organización, cuáles son los valores que la mueven y cómo es su comportamiento frente a los grupos de interés (es decir su RSC).

- Entendimiento del contexto en el que opera la organización y sus competidores. La reputación se mide necesariamente frente a otros, por eso siempre debemos medir nuestra reputación frente a los pares del sector en un contexto determinado.

- Identificación y escucha de sus grupos de interés, comprendiendo los asuntos que interesan a todos y cada uno de ellos y en función de ello, priorización de los riesgos y oportunidades reputacionales (gestión de riesgos).

- Elaboración del Plan de gestión de la reputación que incluya la reducción de riesgos y el aprovechamiento de oportunidades reputacionales.

- Elaboración de un Plan de crisis. La crisis tarde o temprano llegará, así que mejor estar preparados. Si una organización está desatendiendo un asunto que sus grupos de interés están reclamando y su competencia está abordando, se encuentra ante un elevado riesgo reputacional.

- Comunicación: en todo este proceso relacional la comunicación juega un papel fundamental. Cuando una organización tiene un déficit de comunicación hacia algún grupo de interés en un área donde está tiene un buen desempeño, se encuentra ante una oportunidad de incrementar su capital reputacional a través de una comunicación diferenciada, nuclear y de probabilidad de ocurrencia. Aumentar el capital reputacional nos blinda frente a futuras crisis y es como ya hemos dicho, una ventaja competitiva

Para terminar, recordamos una frase del presidente y director Ejecutivo de AON, Rory Moloney, en la introducción al Estudio Gestión del Riesgo Empresarial, (AON en 2017). “Vivimos en una era de volatilidad sin precedentes. Las tendencias en tres dimensiones principales (economía, demografía y geopolítica) combinadas con el ritmo exponencial del cambio tecnológico, están convergiendo para crear una nueva realidad desafiante para las organizaciones de todo el mundo. Mientras estas fuerzas crean nuevas y en ocasiones imprevistas oportunidades, también crean nuevos riesgos, que debe ser manejados, a menudo en nuevas formas”. Una de esas nuevas formas es una gestión de las organizaciones que entiende la importancia estratégica de la Reputación corporativa.

Y añadimos la famosa frase de Warren Buffet, “Toma veinte años construir una buena reputación y solo cinco minutos arruinarla. Si piensas en ello, harás las cosas de forma diferente”.

Belén Merino es consultora de RSC, especializada en gestión de la Reputación Corporativa. @BMerinoV

Bibliografía:

AON, (2017). Global Risk Management Survey. Ed. AON.

Fombrun Ch. y Van Riel, C (2004, Fame and Fortune. How Successful Companies Build Winning Reputations. Ed. Pearson Education.

Páginas web:

Merco: http://www.merco.info/es/

Reputation Institute: https://www.reputationinstitute.com/

CABAL CONSULTING participa en el II Encuentro sobre Economía Circular y gestión de Residuos Plásticos en la Ciudad de México

Expertos en medio ambiente, organizaciones de la sociedad civil, empresas del sector de residuos, consultores, Academia y organizaciones empresariales, entre otros, participaron en el Segundo Encuentro sobre Economía Circular y la Gestión de Residuos Plásticos celebrado en la Ciudad de México, el pasado 30 de octubre, organizado por el Instituto de Recursos Mundiales (WRI México).

Este encuentro busca consolidar información sobre el “impacto que tienen las políticas públicas en el manejo de los residuos plásticos, considerando el modelo regenerativo de la economía circular”, señala Adriana Lobo, directora ejecutiva de WRI México.

En México y América latina se están poniendo en marcha diferentes iniciativas legislativas para acabar con el plástico de un solo uso. En este Encuentro se analizó el impacto de estas iniciativas con el fin de recabar información y trasladar propuestas de mejora teniendo en cuenta un modelo de economía circular, “que enfatice en la eliminación de residuos, en la reutilización, en el reciclaje y la recuperación de materiales, en el uso reducido de recursos finitos, en un cambio hacia alternativas renovables y en la reducción de las externalidades negativas, como la contaminación”, Fairuz Loutfi, gerente de eficiencia energética en WRI México.

Durante la reunión celebrada en la Ciudad de México, se presentaron ” cuatro notas factuales” que describen el estado actual de las políticas públicas para la gestión de residuos plásticos en México y América Latina. Los grupos de trabajo analizaron las distintas iniciativas que se pueden poner en marcha para poner las bases de una economía circular como:

- Prohibiciones

- Impuestos

- Esquemas de depósito-reembolso

- Responsabilidad Extendida del Productor (REP)

La directora de CABAL CONSULTING, Belén Merino, participó en el grupo de trabajo que analizó “los impuestos” como una de las medidas para impulsar las políticas públicas de reducción del uso de plásticos.

Si te interesa el tema y quieres saber escribe a info@cabalconsulting.com